Könnten sinkende Hypothekenzinsen in Großbritannien der Schlüssel zu Ihrem Traumhaus sein? Die Entwicklung der Hypothekenzinsen im Vereinigten Königreich ist ein Thema, das sowohl für angehende Hauskäufer als auch für bestehende Immobilienbesitzer von großer Bedeutung ist. Dieser Artikel beleuchtet die komplexen Zusammenhänge von Zinssenkungen bei Hypothekenkrediten in Großbritannien und bietet einen umfassenden Überblick über die damit verbundenen Chancen und Herausforderungen.

Die Senkung der Hypothekenzinsen kann den britischen Immobilienmarkt erheblich beeinflussen. Niedrigere Zinsen machen den Erwerb von Immobilien attraktiver und können die Nachfrage ankurbeln. Dies kann wiederum zu steigenden Immobilienpreisen führen. Gleichzeitig profitieren bestehende Hausbesitzer von niedrigeren monatlichen Raten, was die finanzielle Belastung reduziert.

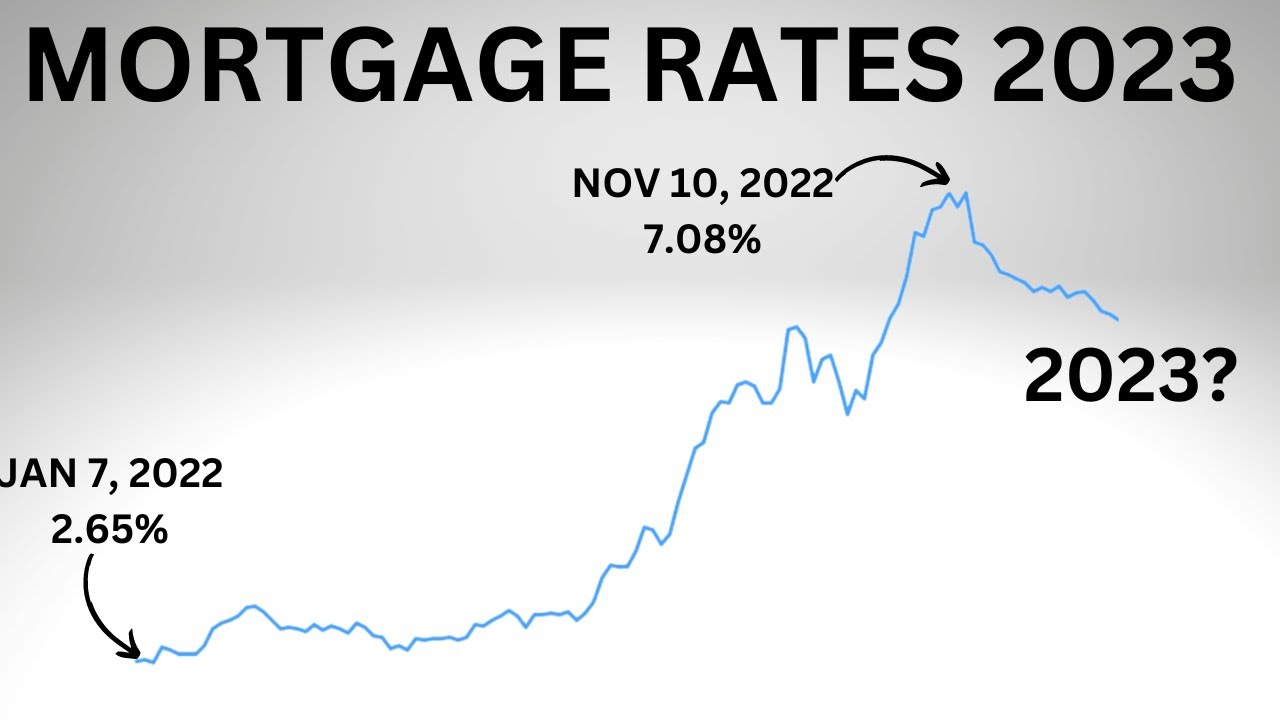

Die jüngsten Entwicklungen im Finanzmarkt haben zu Schwankungen bei den Hypothekenzinsen geführt. Die Entscheidung der Bank of England, den Leitzins zu senken oder zu erhöhen, wirkt sich direkt auf die Konditionen von Hypothekenkrediten aus. Zusätzlich spielen Faktoren wie die Inflation und das allgemeine Wirtschaftsklima eine Rolle bei der Festlegung der Hypothekenzinsen.

Für potenzielle Hauskäufer bietet eine Senkung der Hypothekenzinsen eine günstige Gelegenheit, den Traum vom Eigenheim zu verwirklichen. Die niedrigeren monatlichen Belastungen ermöglichen es, höhere Kreditsummen aufzunehmen oder die Rückzahlungsdauer zu verkürzen. Es ist jedoch wichtig, die langfristigen Auswirkungen zu berücksichtigen und die eigene finanzielle Situation sorgfältig zu analysieren.

Bestehende Immobilienbesitzer können von einer Refinanzierung ihres Hypothekenkredits profitieren, wenn die Zinsen sinken. Durch die Umschuldung auf einen Kredit mit niedrigerem Zinssatz lassen sich die monatlichen Kosten deutlich reduzieren. Es ist ratsam, verschiedene Angebote zu vergleichen und die damit verbundenen Gebühren zu berücksichtigen.

Historisch gesehen haben Zinssenkungen bei Hypothekenkrediten in Großbritannien oft zu einem Aufschwung am Immobilienmarkt geführt. In Zeiten wirtschaftlicher Unsicherheit können niedrigere Zinsen die Nachfrage stimulieren und das Vertrauen der Verbraucher stärken. Es ist jedoch wichtig zu beachten, dass die Auswirkungen von Zinssenkungen von verschiedenen Faktoren beeinflusst werden und nicht immer vorhersehbar sind.

Die Bedeutung von Zinssenkungen bei Hypothekenkrediten liegt in ihrer Fähigkeit, die Erschwinglichkeit von Wohnraum zu beeinflussen. Niedrigere Zinsen machen den Kauf von Immobilien für eine breitere Bevölkerungsschicht zugänglich. Dies kann positive Auswirkungen auf die Wirtschaft haben, da die Baubranche angekurbelt und Arbeitsplätze geschaffen werden.

Ein Beispiel für die Vorteile von Zinssenkungen ist die Möglichkeit, schneller Schulden abzubauen. Durch die niedrigeren monatlichen Raten können Kreditnehmer einen größeren Teil ihrer Schulden tilgen und so die Gesamtlaufzeit des Kredits verkürzen.

Ein weiterer Vorteil ist die erhöhte finanzielle Flexibilität. Niedrigere Hypothekenzinsen schaffen finanziellen Spielraum, der für andere Investitionen oder Ausgaben genutzt werden kann.

Drittens können sinkende Zinsen den Wert von Immobilien steigern. Die erhöhte Nachfrage nach Immobilien in Zeiten niedriger Zinsen kann zu einem Anstieg der Immobilienpreise führen, was für Immobilienbesitzer von Vorteil ist.

Häufig gestellte Fragen zu Hypothekenzinsen in UK:

1. Wie finde ich den besten Hypothekenzins?

Vergleichen Sie Angebote verschiedener Kreditgeber.

2. Was ist ein variabler Zinssatz?

Ein Zinssatz, der sich mit dem Markt ändert.

3. Was ist ein fester Zinssatz?

Ein Zinssatz, der für eine bestimmte Zeit konstant bleibt.

4. Wie lange dauert die Hypothekenbewilligung?

Dies hängt vom Kreditgeber ab.

5. Welche Dokumente benötige ich für eine Hypothekenanfrage?

Einkommensnachweise, Kontoauszüge etc.

6. Was ist eine Hypothek mit festem Zinssatz?

Ein Hypothekenkredit mit einem Zinssatz, der für einen festgelegten Zeitraum konstant bleibt.

7. Was ist eine Hypothek mit variablem Zinssatz?

Ein Hypothekenkredit mit einem Zinssatz, der sich im Laufe der Zeit ändern kann.

8. Was ist der Unterschied zwischen einem Annuitätendarlehen und einem Tilgungsdarlehen?

Bei einem Annuitätendarlehen bleibt die monatliche Rate über die gesamte Laufzeit konstant, während bei einem Tilgungsdarlehen die Tilgungsrate konstant bleibt und die Zinszahlung sinkt.

Zusammenfassend lässt sich sagen, dass sinkende Hypothekenzinsen in Großbritannien sowohl Chancen als auch Herausforderungen mit sich bringen. Für potenzielle Hauskäufer und bestehende Immobilienbesitzer ist es wichtig, die eigenen finanziellen Ziele und die langfristigen Auswirkungen von Zinsschwankungen sorgfältig zu analysieren. Die Berücksichtigung aller relevanten Faktoren ist entscheidend, um informierte Entscheidungen zu treffen und die Vorteile von sinkenden Hypothekenzinsen optimal zu nutzen. Informieren Sie sich gründlich und lassen Sie sich von Experten beraten, um die beste Entscheidung für Ihre individuelle Situation zu treffen.

Kindergeld baden wurttemberg navigieren sie den antragsprozess

Grundrentenzuschlag wer profitiert

Neue begegnungen in der fashion kitchen stilvoll kontakte knupfen